La compréhension du segment des immeubles de bureaux en 2024 : Les cycles normaux du marché des immeubles de bureaux sont confrontés à l’ère du travail numérique et sans papier

Les taux d’inoccupation des bureaux après la COVID ont augmenté en raison de facteurs cycliques et structurels – une vague de nouvelles offres combinée à une tendance à long terme à la suppression du papier et à l’utilisation du sans fil pour le travail de bureau. La COVID-19 n’a créé aucune de ces circonstances. L’analyse de la société Conseillers immobiliers GWL (CIGWL) révèle que les espaces de bureaux restent en demande, même s’il faudra du temps pour remédier au taux d’inoccupation élevé.

La normalité des cycles des immeubles de bureaux

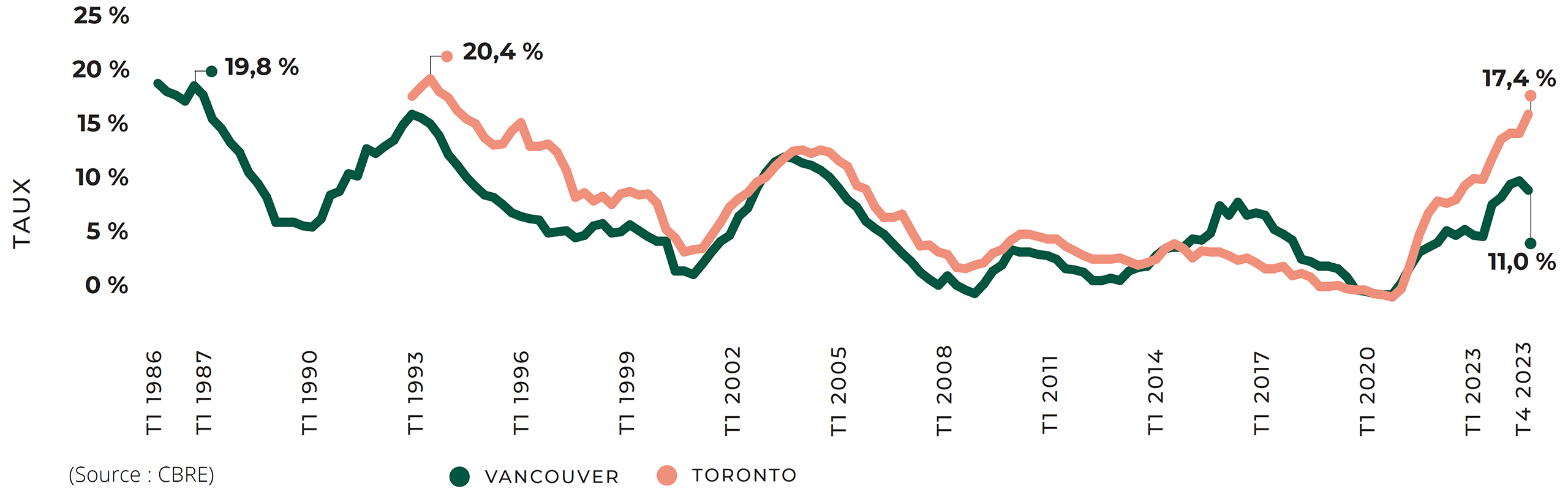

En raison de la taille des immeubles, des délais d’aménagement et des coûts d’investissement, la classe d’actifs des immeubles de bureaux connaît des cycles plus prononcés et des fluctuations plus importantes de l’inoccupation que d’autres types d’actifs. Les taux d’inoccupation diminuent généralement lorsque l’économie est en plein essor et que les organisations en croissance louent davantage d’espace. À terme, la faible disponibilité de bureaux déclenche de nouveaux aménagements de grande envergure. Lorsqu’ils ouvrent enfin, l’économie est souvent ralentie parallèlement à la nouvelle demande. Si les nouveaux immeubles ont tendance à être préloués, c’est souvent parce que les locataires quittent les immeubles plus anciens, qui sont alors plus lents à se relouer en période de ralentissement économique, ce qui se traduit par des taux d’inoccupation plus élevés.

Figure 1 : Taux d’inoccupation des bureaux dans le centre-ville

CBRE possède des données fiables sur les taux d’inoccupation depuis les années 1980 et 1990 à Vancouver et à Toronto (celles visant d’autres marchés remontent seulement à 2000). Ce graphique illustre la nature cyclique des marchés des immeubles de bureaux.

L’impact du numérique : Baisse structurelle des besoins en bureaux par travailleur

La plus grande différence entre le travail de bureau avant et après la COVID est l’adoption finale de la technologie numérique. Les documents papier ne sont plus les originaux. Les documents signés en numérique — par exemple au moyen de « Docusign » — sont désormais la version archivée. Il n’est plus nécessaire d’avoir de vastes armoires de classeurs et de hautes étagères remplies de papier. Les cabinets juridiques, comptables et financiers se sont collectivement débarrassés de dizaines de milliers de pieds carrés à travers le Canada qui étaient auparavant utilisés pour stocker des bibliothèques juridiques, des dossiers, des rapports de clients et d’autres documents papier.

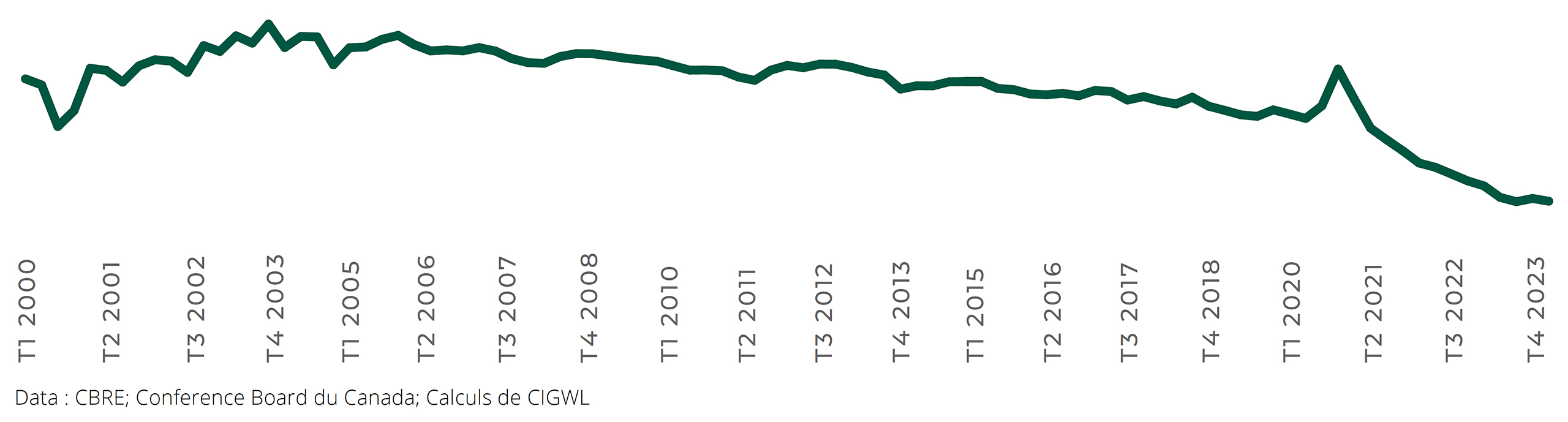

D’autres gains d’efficacité sur le lieu de travail sont attribuables aux ordinateurs portables équipés du wifi et aux téléphones intelligents, qui ont supprimé le besoin de câbles physiques qui rattachaient auparavant les employés de bureau à un seul et poste de travail assigné. Ces changements ont également permis le travail à distance occasionnel pour bon nombre de travailleurs, le télétravail régulier pour certains, et la délocalisation pour certaines fonctions, le tout réduisant lentement les besoins en bureaux par employé. Bien que la COVID-19 ait accéléré ces tendances, la réduction du papier et la mobilité ont commencé au début des années 2000. Au cours de ces années, la quantité d’espaces de bureaux loués par travailleur a commencé à diminuer régulièrement, comme l’illustre la figure 2.

Avec l’expiration des baux et l’évolution des technologies, les organisations ont cherché à réaménager leurs espaces, en prenant moins de mètres carrés par personne.

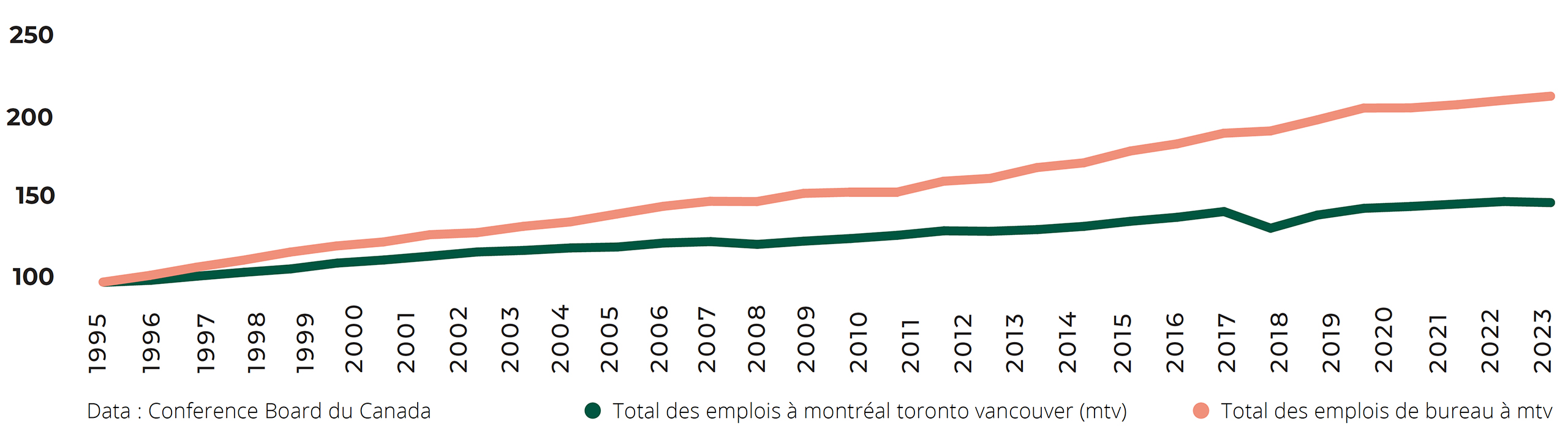

La forte croissance de l’emploi dans les bureaux a partiellement masqué cette transition vers une réduction de l’espace par travailleur. De 2010 à 2020, l’emploi orienté vers les bureaux a augmenté de 26 % dans les trois plus grandes métropoles canadiennes, alors que le nombre total d’emplois n’a progressé que de 11 % (voir figure 3). Aujourd’hui, la croissance de l’emploi dans les bureaux a ralenti ou s’est arrêtée, ce qui rend plus visible la réduction de la demande par personne.

Figure 2 : Taux d’utilisation des bureaux au Canada (surface de bureaux occupée par emploi orienté vers les bureaux)

Figure 3 : Emploi annuel moyen total contre emploi de bureau annuel moyen, indexés à 1995 (Montréal-Toronto-Vancouver combinés)

Perspectives d’avenir : Confiance en l’amélioration de la situation dans les bureaux

Cette diminution de l’espace requis par personne est un changement structurel ponctuel dans les habitudes d’utilisation des bureaux. Alors que les derniers baux à long terme qui allouaient de l’espace pour de grandes quantités de papier arrivent à leur terme, l’impact sera entièrement absorbé par les marchés des immeubles de bureaux. Une reprise progressive et cyclique est en cours. Sur des marchés comme le centre-ville de Toronto, où la nouvelle vague d’offre n’est pas terminée, nous prévoyons un taux d’inoccupation élevé pour une plus longue durée. À Vancouver, le taux d’inoccupation pourrait baisser plus rapidement, les autres marchés se situant dans une position intermédiaire.

Le Fonds garde confiance en l’avenir des immeubles de bureaux en tant que catégorie d’actifs à long terme et modernise les actifs existants afin de mieux répondre aux besoins et aux attentes des locataires d’aujourd’hui. Les suites-modèles dans lesquelles les locataires peuvent emménager à court terme sont populaires auprès des locataires et rentables pour les propriétaires. Un seul aménagement intérieur peut accueillir une grande diversité de locataires, des entreprises technologiques aux sociétés financières, ou diverses entités de services professionnels : toute organisation qui dépend des appareils mobiles, d’un bureau ouvert et de l’informatique en nuage peut utiliser l’espace.

L’augmentation des commodités, telles que les installations de conditionnement physique et les pistes cyclables, l’amélioration de l’offre alimentaire et les espaces de réunion et de convivialité partagés avec les locataires, sont d’autres exemples des améliorations qui ont été apportées ou qui sont en cours dans l’ensemble du portefeuille d’immeubles de bureaux du Fonds, et qui attirent de nouveaux locataires.

Aujourd’hui, les locataires de bureaux ont des options, ils veulent une expérience de haut niveau, et le Fonds répond à ce besoin, améliorant ainsi le rendement de nos actifs.

Équipe de recherche

Wendy Waters

Vice-présidente, Services de recherche et Stratégie

Anthio Yuen

Directeur général principal, Services de recherche et Stratégie

Vaishali

Analyste principale, Services de recherche et Stratégie

Le présent rapport vise à donner des renseignements généraux seulement et non à offrir des conseils personnalisés en matière de finance, de placement, de biens immobiliers, de droit, de comptabilité, de fiscalité ou de santé ou dans tout autre domaine professionnel. Bien que l’information figurant dans ce rapport soit considérée comme fiable et exacte au moment de sa publication, Conseillers immobiliers GWL inc. et ses sociétés affiliées (« CIGWL ») ne garantissent pas et n’attestent pas l’exactitude, l’intégralité ou la fiabilité de l’information publiée dans ce site Web, et ne garantissent pas non plus que ces renseignements ont été vérifiés, qu’ils sont exempts d’erreur ou qu’ils conviennent à un usage quelconque. Aucun appui ni aucune approbation ne sont exprimés ni sous-entendus par le contenu du présent rapport relativement à tout tiers ou à toute affirmation, à toute opinion, à toute information, à tout produit ou à tout service provenant de ce tiers.

CIGWL désavoue expressément toute déclaration, garantie ou condition, expresse ou tacite, légale ou autre, y compris, mais sans s’y limiter, relativement à la valeur marchande, à la conformité aux besoins, à l’absence de contrefaçon, à la compatibilité, à l’actualité des données, à la sécurité ou à l’exactitude. L’utilisateur assume l’entière responsabilité des risques de pertes de toute nature résultant de l’utilisation du présent rapport. Pour en savoir plus sur les modalités d’utilisation du présent rapport, veuillez consulter notre site Web à l’adresse https://www.gwlrealtyadvisors.com/fr/avis-juridique/.

La société Conseillers immobiliers GWL génère de la valeur en créant des collectivités dynamiques et durables qui suscitent l’engagement, l’enthousiasme et l’inspiration. En tant que conseillers en placements immobiliers de premier plan du Canada, nous offrons aux caisses de retraite et aux clients institutionnels des services de gestion de biens immobiliers, de gestion d’immeubles et de projets d’aménagement ainsi que des servicesconseils spécialisés. Notre portefeuille diversifié est composé d’immeubles résidentiels, industriels, commerciaux et d’immeubles de bureaux, de même que de nouveaux projets d’aménagement actifs.